Algunas reflexiones sobre el mercado de las cámaras

Recientemente pasé un tiempo mirando los datos de CIPA y escribí algunos artículos en mi blog relacionados con estas estadísticas de la industria de las cámaras. Pensé que los lectores de Photography Life podrían encontrar algunos de los datos de interés. Lo que sigue son algunos pensamientos sobre el mercado de las cámaras, basados en mi interpretación de los datos de CIPA. Cabe señalar que los datos son simplemente datos y dos personas pueden mirar la misma información y llegar a diferentes interpretaciones. Para las personas que encuentran los datos de interés, pueden visitar mi blog para leer un poco más. Si desea ver los informes de datos reales, lo animo a que visite el sitio web de CIPA y acceda a los datos directamente... luego prepare una taza de café, tome una calculadora o abra Excel en su computadora... ¡y diviértase!

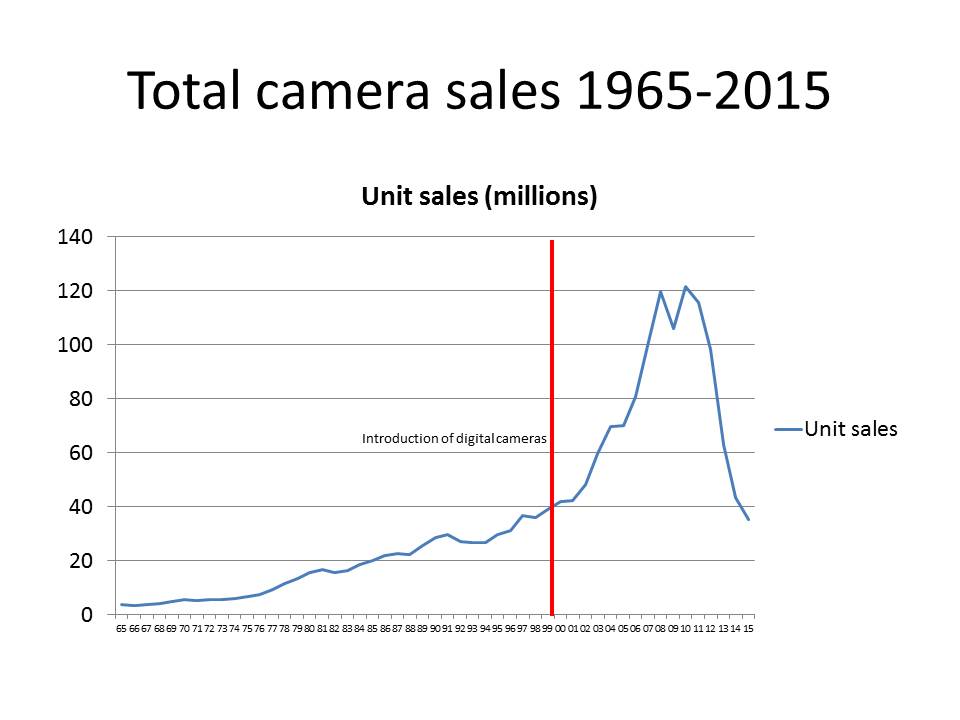

Si observamos las ventas de cámaras desde una perspectiva histórica, podemos ver un crecimiento constante desde mediados de la década de 1970 hasta 2001. Cuando las cámaras digitales se introdujeron por primera vez en el mercado, tardaron unos tres años en ganar fuerza, luego las ventas de unidades aumentaron drásticamente.

El gráfico anterior muestra la rapidez con la que el mercado de las cámaras adoptó la fotografía digital. En 2008, el mercado de las cámaras de cine estaba prácticamente muerto.

Cada vez que una nueva tecnología como la fotografía digital ingresa a un mercado, hay ganadores y perdedores. La primera víctima fue el reemplazo de las cámaras de película por cámaras digitales.

Samsung introdujo el primer teléfono celular con cámara en el mercado de Corea del Sur en junio de 2000. A esto le siguió el primer teléfono con cámara que se vendió en los Estados Unidos en noviembre de 2002. A los consumidores les encantó la conveniencia y, a fines de 2003, 80 millones de estos nuevos teléfonos se vendieron en todo el mundo. Para 2011, las ventas de teléfonos celulares alcanzaron los cientos de millones anuales.

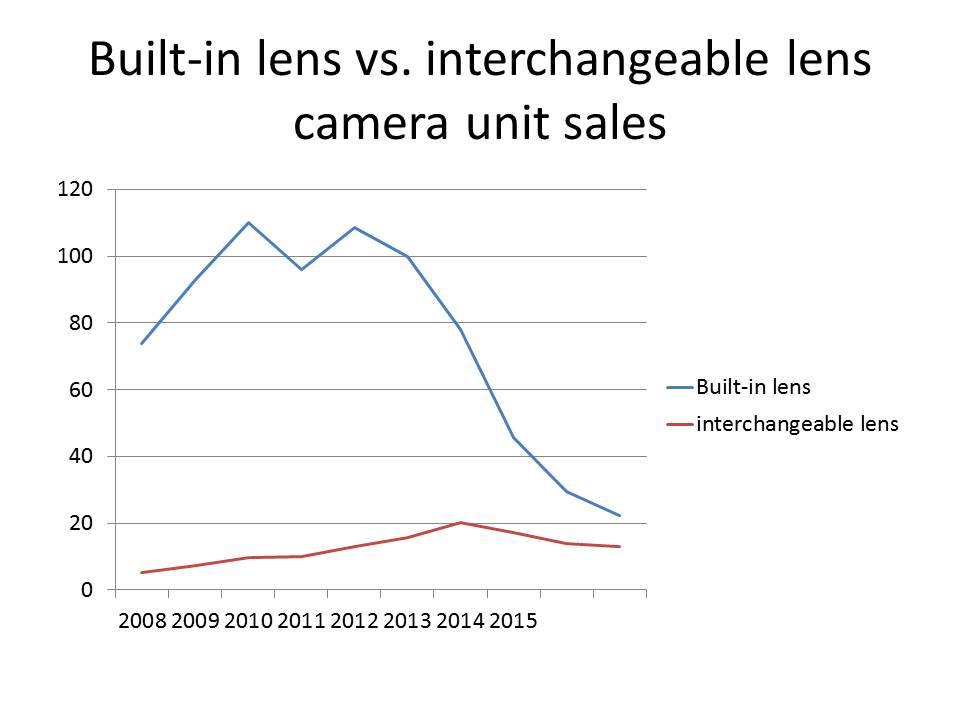

Como puede ver en el gráfico anterior, el mercado de las cámaras con lentes incorporados ha caído drásticamente con el impacto de los teléfonos con cámara. Pero, también hay ganadores.

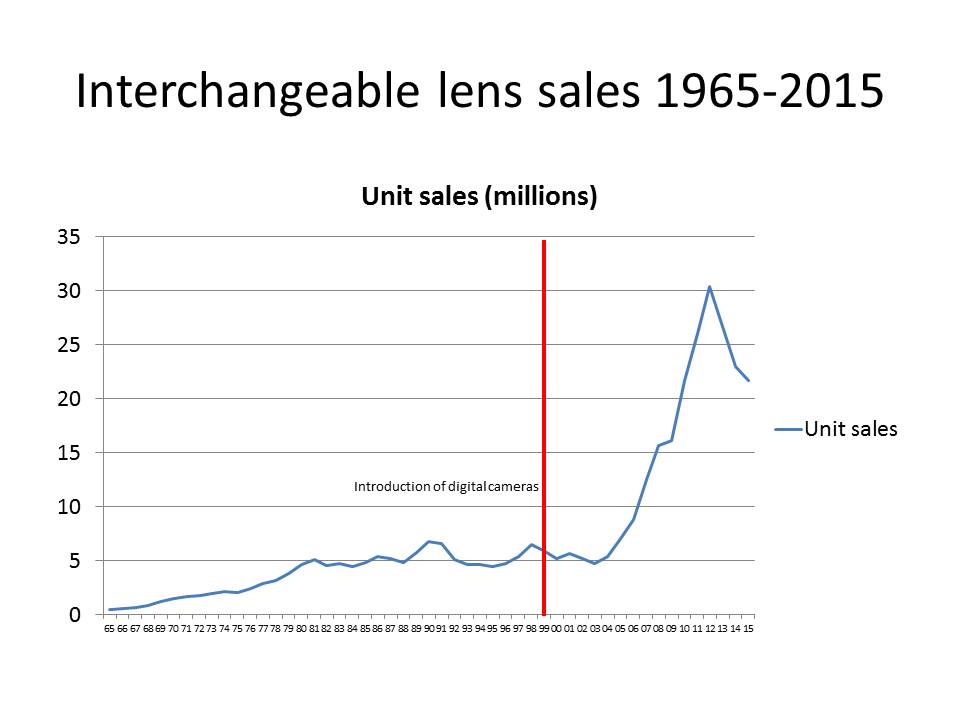

La venta de lentes intercambiables ha aumentado dramáticamente debido a que las personas necesitaban convertir su equipo a digital o optaron por actualizarlo a una tecnología más nueva. Si bien las ventas unitarias de lentes intercambiables se han suavizado desde que alcanzaron su punto máximo en 2012, a fines de 2015 aún triplican con creces la marca de agua alcanzada en 1997 en los días de las cámaras de cine.

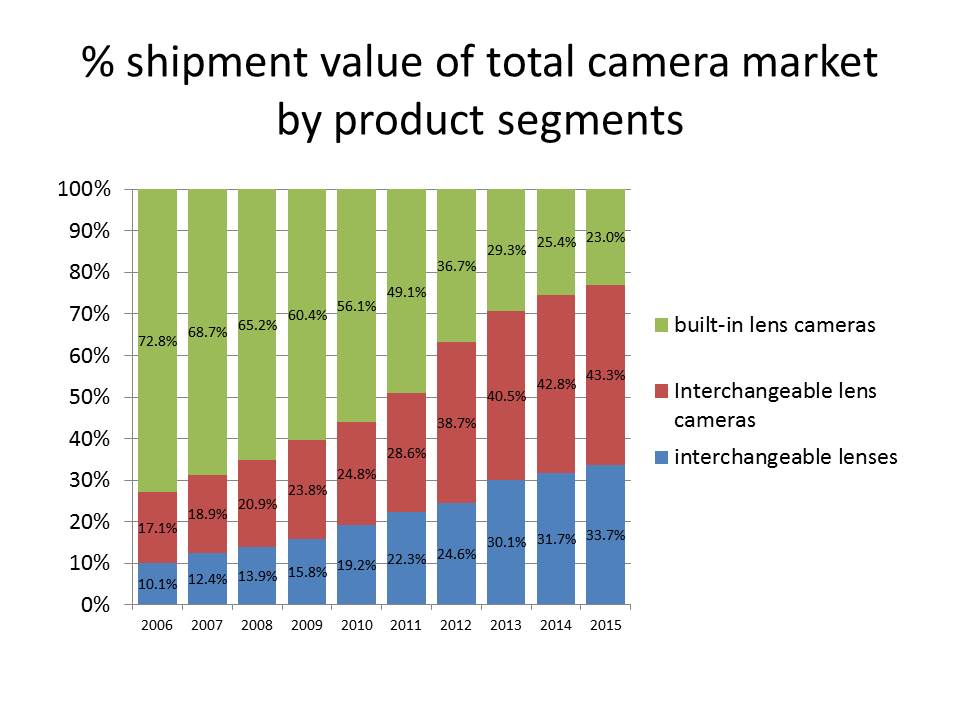

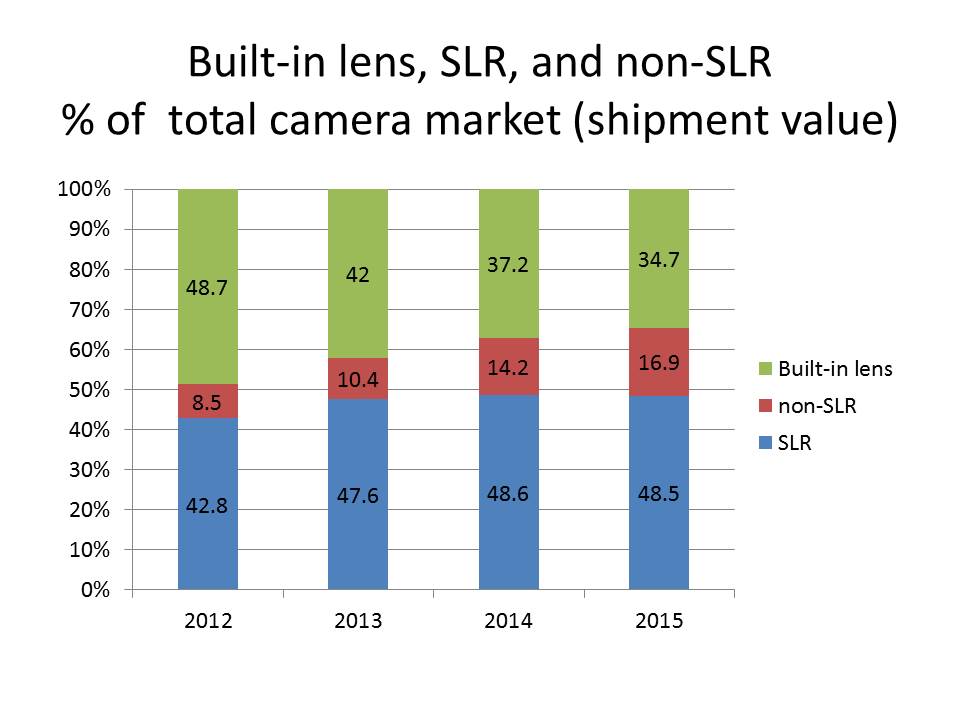

El gráfico anterior muestra el impacto del cambio en las unidades de varios segmentos de productos en el mercado de cámaras que han impactado el valor general del segmento. El segmento de cámara con lente incorporado que solía generar el 72,8 % del valor total de los envíos en 2006 se ha derrumbado al 23 % en 2015 y ahora es el segmento más pequeño. CIPA pronostica nuevas caídas en el mercado de cámaras con lentes incorporados.

El gráfico anterior muestra el impacto del cambio en las unidades de varios segmentos de productos en el mercado de cámaras que han impactado el valor general del segmento. El segmento de cámara con lente incorporado que solía generar el 72,8 % del valor total de los envíos en 2006 se ha derrumbado al 23 % en 2015 y ahora es el segmento más pequeño. CIPA pronostica nuevas caídas en el mercado de cámaras con lentes incorporados.

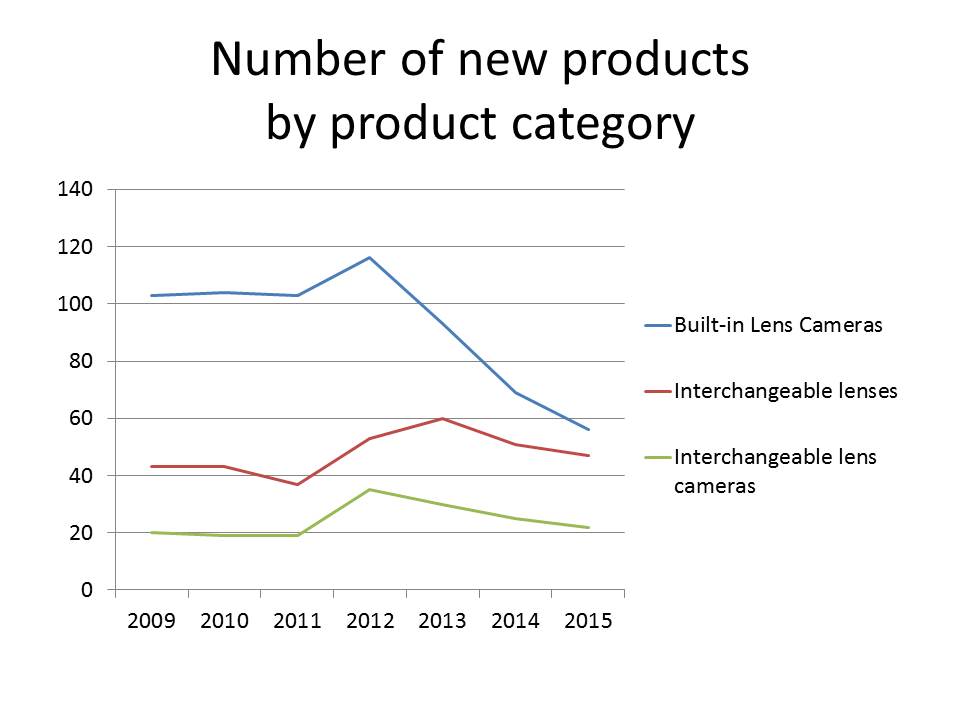

Durante los últimos años, hemos visto a los fabricantes de cámaras introducir mayor contenido y más cámaras premium con lentes integrados. Estratégicamente, esto ayuda a distanciar las cámaras con lentes incorporados de la capacidad de los teléfonos con cámara, así como a generar más ingresos por unidad a medida que las ventas totales de unidades continúan disminuyendo. La importancia del segmento de cámara de lentes intercambiables y el segmento de lentes intercambiables han aumentado en valor de envío.

A medida que las ventas de cámaras con lentes incorporados disminuyeron, los fabricantes de cámaras cambiaron sus esfuerzos de investigación y desarrollo fuera de este segmento y se enfocaron más en lentes intercambiables y cámaras con lentes intercambiables.

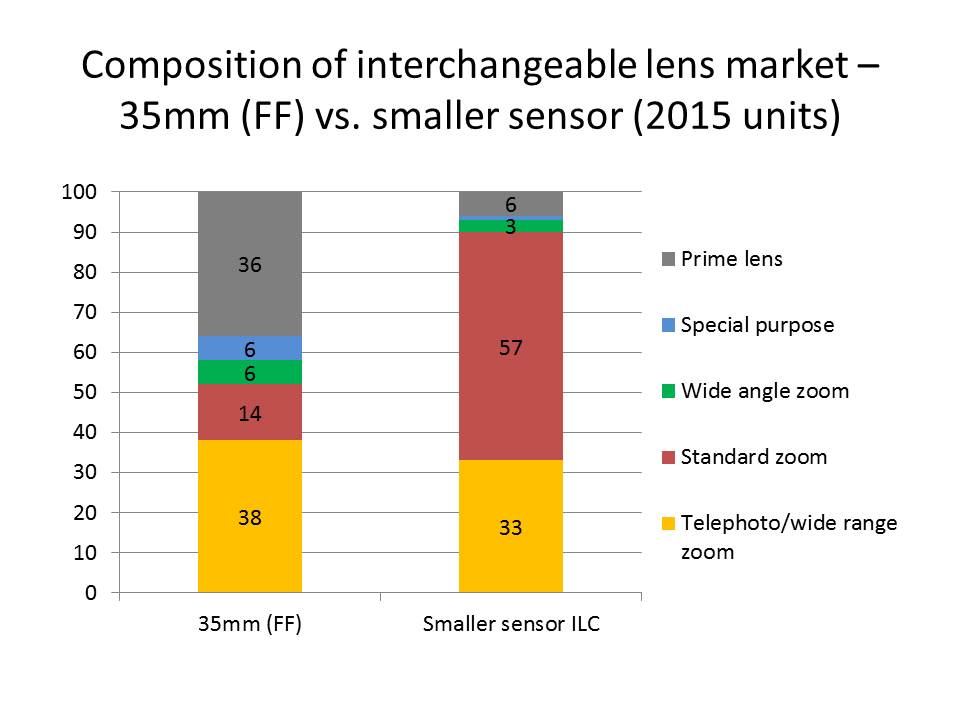

Si examinamos los datos de CIPA de 2015 con respecto a la composición del mercado de lentes intercambiables, vemos una diferencia significativa entre el mercado de 35 mm (fotograma completo) y el mercado de 'menos de 35 mm'. Solo el 6% de las ventas de unidades de lentes en el mercado de sensores más pequeños son lentes principales. Esto se compara con el 36 % en el mercado de 35 mm (fotograma completo). Las ventas de lentes zoom constituyen el 93 % de las ventas de lentes intercambiables en el mercado de sensores más pequeños en comparación con el 58 % en el mercado de 35 mm (fotograma completo). Gran parte de esto podría ser el impacto potencial de la venta de más kits de cámaras y lentes a los compradores de cámaras con sensores más pequeños. Otro factor podría ser que los propietarios de APS-C compren lentes de marco completo y los usen en su equipo sensor recortado.

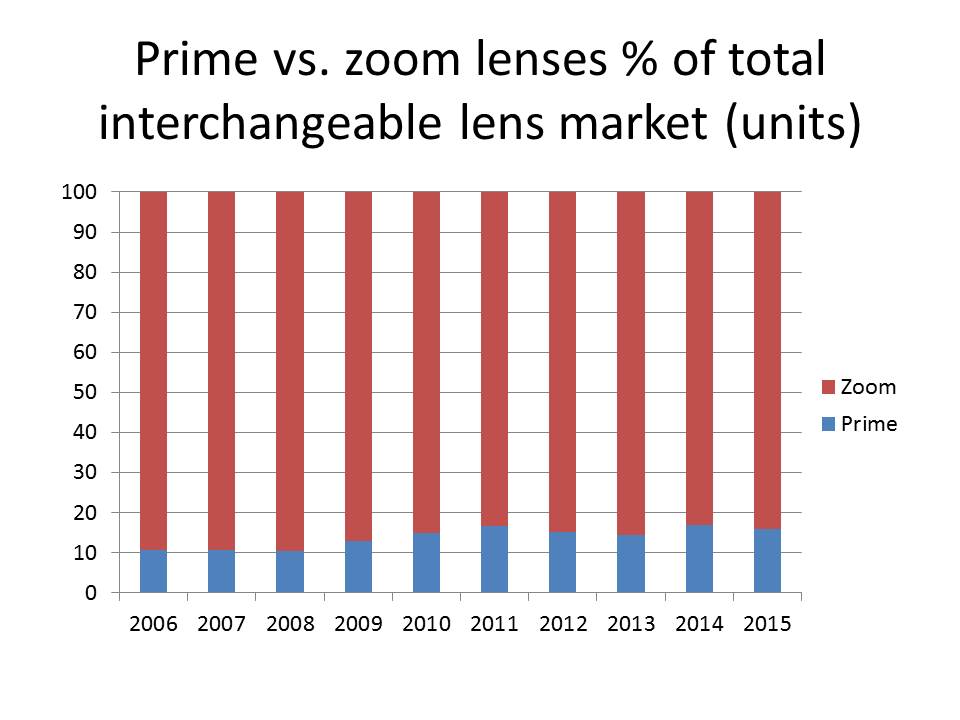

Cuando examinamos el mercado mundial de lentes intercambiables, independientemente del tamaño del sensor de la cámara, aún podemos ver el predominio de los lentes con zoom, que se venden más que los lentes fijos en una proporción de 5,6:1. Aproximadamente el 85 % de todos los objetivos intercambiables vendidos en todo el mundo son zooms. A medida que varios segmentos, como los mercados M4/3 y CX, maduren, será interesante ver si hay una mayor penetración de lentes fijos. A continuación, echemos un vistazo al impacto de las cámaras que no son SLR (sin espejo).

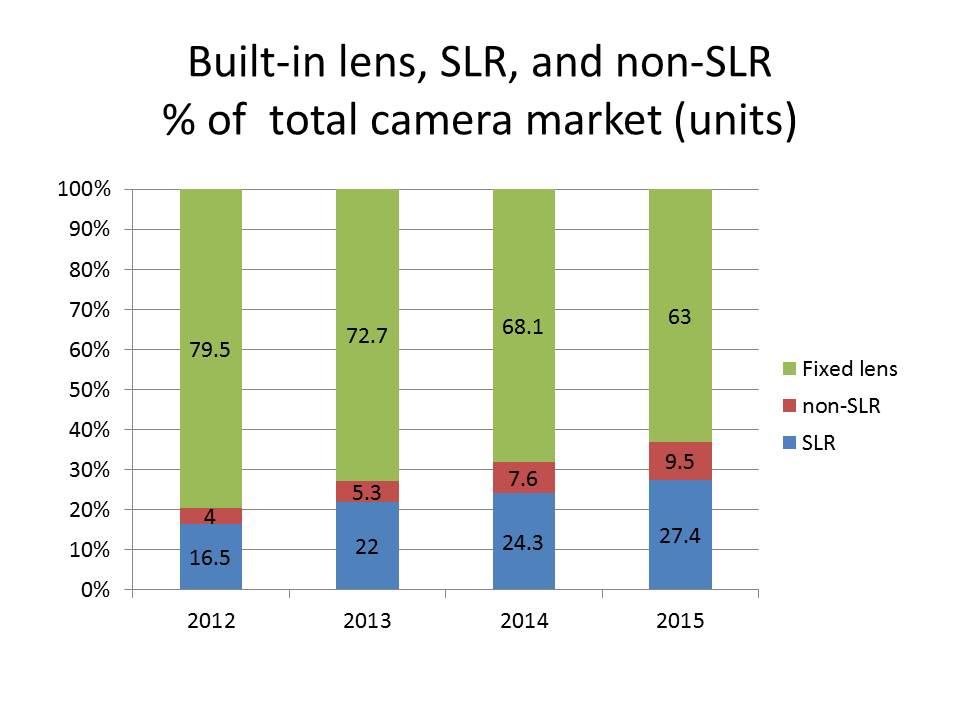

En términos de ventas de unidades, podemos ver que desde 2012 hasta 2015, la cuota de mercado de las cámaras que no son SLR (sin espejo) se ha más que duplicado, del 4 % al 9,5 %. Las cámaras con lentes incorporados todavía generan la mayor parte de las ventas de unidades del mercado, pero ahora constituyen menos de 2/3 del volumen total.

En términos de valor de envío, el mercado de las cámaras de lentes intercambiables ha ido creciendo en importancia, con las SLR que representan poco menos del 50 % del valor total del envío y las que no son SLR (sin espejo) casi duplicaron su valor del 8,5 % en 2012 al 16,9 % en 2015.

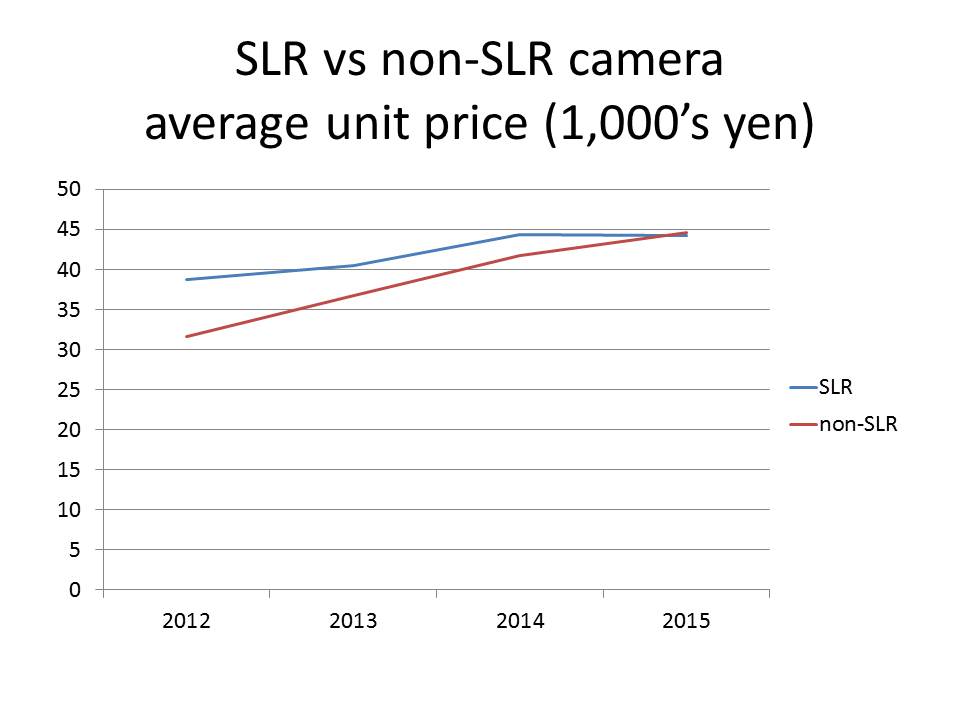

El valor de envío por unidad de una cámara que no es SLR (sin espejo) ha aumentado con el tiempo y ahora es ligeramente superior al de una cámara SLR. Es probable que estemos viendo el impacto de los cuerpos Sony de 35 mm (fotograma completo) y los cuerpos M4/3 de gama alta de marcas como Olympus, Panasonic y Fujifilm.

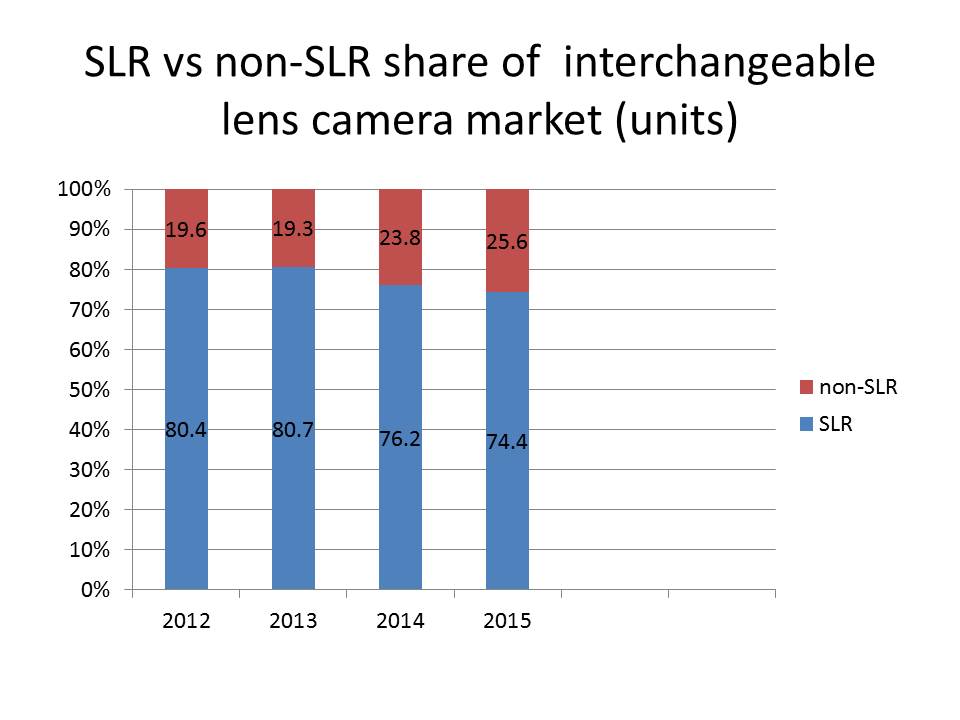

Cuando examinamos solo el mercado de cámaras de lentes intercambiables, podemos ver que las que no son SLR (sin espejo) ahora representan más de 1/4 de las ventas de unidades a nivel mundial. Cabe señalar que la tasa de adopción de no SLR (sin espejo) varía considerablemente en todo el mundo, y América tiene la tasa más baja.

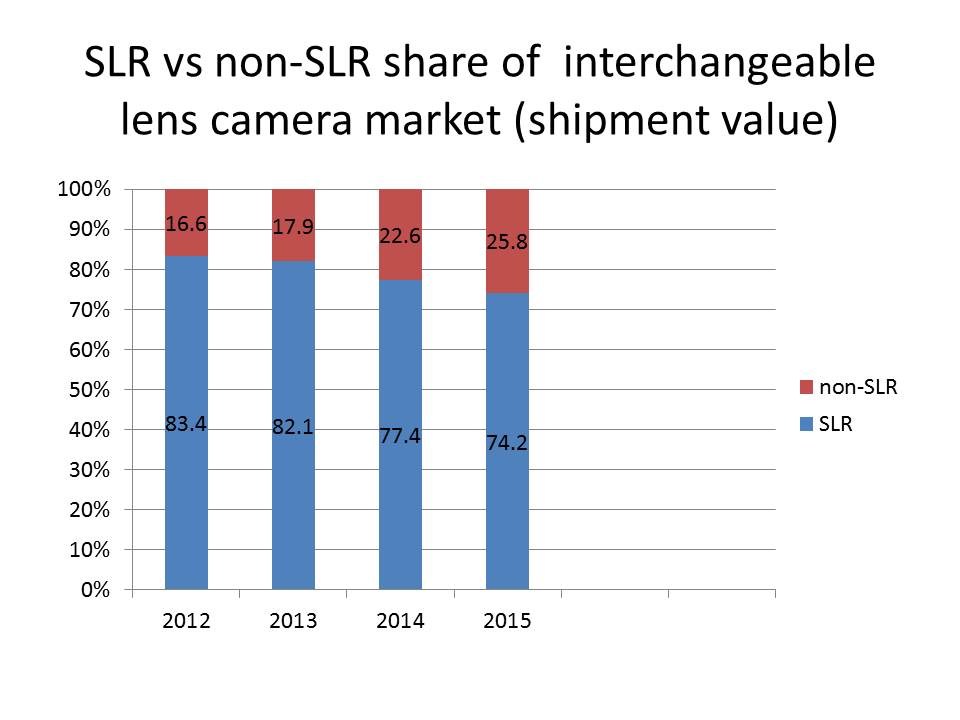

La parte del valor de los envíos de cámaras que no son SLR (sin espejo) también ha crecido y ahora representa el 25,8 % del valor de mercado de las cámaras con lentes intercambiables. Si esta tendencia continúa al ritmo actual, el valor de envío de las cámaras que no sean SLR tardará unos 5 años en superar el valor de mercado de las cámaras SLR y probablemente representará alrededor de 1/3 del valor de mercado para finales de 2017. Si Canon y Nikon lo hacen no ingresan al mercado de cámaras intercambiables que no son SLR (sin espejo) con un buen complemento de APS-C y/o cámaras de fotograma completo para fines de 2017, es probable que pierdan una importante ventana de oportunidad estratégica.

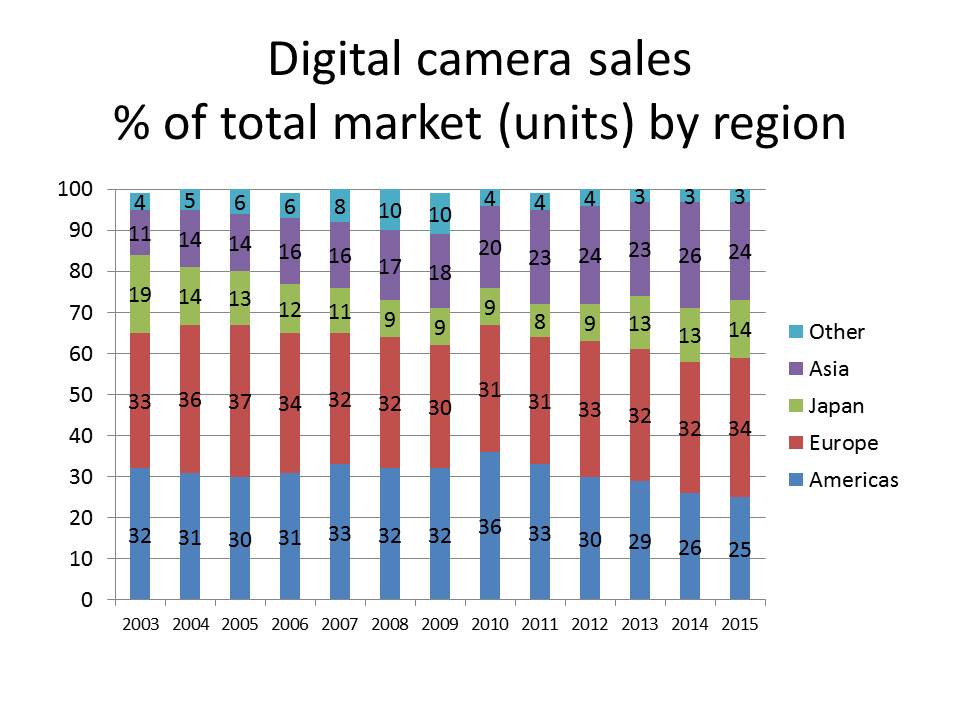

También podemos ver que las ventas de cámaras digitales a varias regiones del mundo han cambiado con el tiempo, siendo Europa el mercado de cámaras digitales más grande con aproximadamente el 34% del volumen mundial. Le sigue América con un 25 % y muy de cerca Asia con un 24 %. Japón es actualmente alrededor del 14% de las ventas mundiales de cámaras digitales.

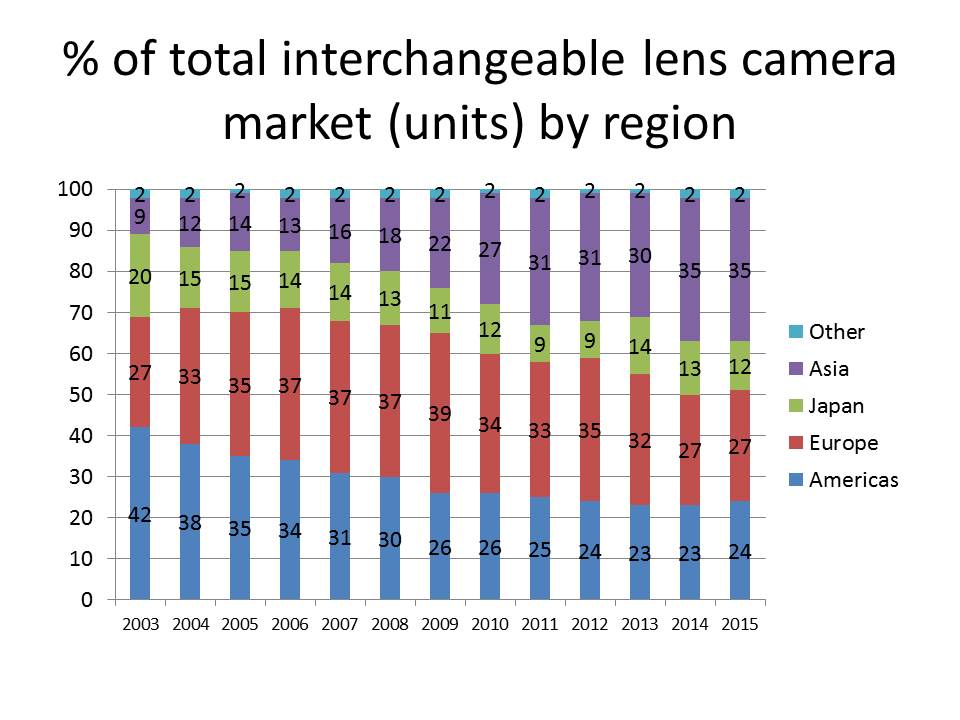

Cuando observamos las ventas de cámaras con lentes intercambiables, los datos nos cuentan una historia diferente, ya que el mercado asiático es el más grande con un 35 % del volumen unitario global. Le sigue Europa con un 27 % y luego América con un 24 %. Japón representa alrededor del 12% del mercado mundial de cámaras de lentes intercambiables.

Como consumidores, a veces nos rascamos la cabeza cuando se presentan nuevos productos y nos preguntamos qué estaba pensando un fabricante en particular. Siempre es bueno recordar que muchos productos, como las cámaras, se desarrollan con una perspectiva de mercado global y, a veces, las necesidades de los consumidores en una parte del mundo pueden eclipsar las necesidades de los mercados más pequeños.

Estos son solo algunos puntos destacados de los datos más recientes publicados por CIPA. Si desea ver más, visite mi blog o visite el sitio web de CIPA directamente. También tengo mi interpretación del debate sobre el impacto de la Nikon DL/Nikon 1 publicada en línea.

El artículo y todos los gráficos son propiedad intelectual de Thomas Stirr. Reservados todos los derechos. No se permite el uso, adaptación o duplicación de ningún tipo sin el consentimiento por escrito. Este artículo fue escrito específicamente para uso de Photography Life. Si ve este artículo reproducido en cualquier otro lugar, se trata de un uso no autorizado e ilegal.